Dunia properti Indonesia baru saja mendapat kabar besar. Pemerintah secara resmi menyetujui skema KPR (Kredit Pemilikan Rumah) dengan tenor hingga 40 tahun, sebuah kebijakan yang langsung menarik perhatian jutaan masyarakat yang selama ini merasa berat dengan cicilan rumah bulanan yang tinggi.

Bagi banyak keluarga muda Indonesia, kebijakan ini terasa seperti angin segar. Tenor yang lebih panjang berarti cicilan bulanan yang lebih kecil, yang artinya lebih banyak orang bisa memenuhi syarat pengajuan KPR dan lebih banyak keluarga yang bisa mewujudkan impian memiliki rumah pertama mereka.

Baca Juga: Kreasi Prima Land Raih Dua Penghargaan Bergengsi di Indonesia Top Achievement of The Year 2026

Namun seperti semua produk keuangan, KPR 40 tahun memiliki dua sisi yang perlu dipahami secara menyeluruh sebelum kamu memutuskan untuk menggunakannya. Artikel ini akan mengupas tuntas semua yang perlu kamu ketahui, mulai dari latar belakang kebijakan, mekanisme, simulasi cicilan nyata, keuntungan, risiko, hingga tips memilih dengan bijak.

Mengapa KPR 40 Tahun Disetujui?

Kebijakan KPR tenor 40 tahun tidak muncul begitu saja. Ada konteks dan alasan kebijakan yang kuat di balik persetujuan ini yang penting untuk dipahami.

Krisis Keterjangkauan Hunian di Indonesia

Indonesia menghadapi masalah serius yang dikenal sebagai “housing affordability crisis” atau krisis keterjangkauan hunian. Harga properti, terutama di kota-kota besar dan kawasan penyangganya, terus meningkat jauh melampaui pertumbuhan pendapatan rata-rata masyarakat.

Data menunjukkan bahwa rasio harga rumah terhadap pendapatan tahunan (Price-to-Income Ratio atau PIR) di kota-kota besar Indonesia sudah mencapai angka yang sangat tidak ideal. Di Jakarta misalnya, PIR bisa mencapai 20 hingga 30 kali lipat pendapatan tahunan, yang berarti dibutuhkan 20 hingga 30 tahun gaji penuh tanpa pengeluaran apapun hanya untuk membeli satu unit rumah.

Backlog Perumahan yang Masih Besar

Pemerintah mencatat backlog perumahan (kesenjangan antara kebutuhan dan ketersediaan hunian) di Indonesia masih berada di angka jutaan unit. Untuk mengatasi backlog ini, diperlukan tidak hanya penambahan pasokan rumah, tetapi juga peningkatan kemampuan masyarakat untuk mengakses pembiayaan perumahan yang ada.

Mengikuti Praktik Internasional

Tenor KPR hingga 40 tahun sebenarnya bukan hal baru di dunia. Banyak negara maju seperti Jepang, Denmark, Finlandia, dan Prancis sudah lama menerapkan tenor KPR yang sangat panjang, bahkan ada yang hingga 50 tahun, sebagai instrumen untuk meningkatkan aksesibilitas kepemilikan hunian bagi masyarakat luas.

Apa Itu KPR 40 Tahun dan Bagaimana Mekanismenya?

KPR 40 tahun adalah produk kredit pemilikan rumah dengan jangka waktu cicilan maksimal 480 bulan atau 40 tahun. Mekanisme dasarnya sama dengan KPR konvensional yang sudah berjalan selama ini, hanya dengan perbedaan utama pada panjang tenor yang diberikan.

Dalam skema ini, total pinjaman pokok dan bunga dibagi rata (atau dengan skala tertentu) selama 480 bulan, sehingga menghasilkan cicilan bulanan yang secara nominal jauh lebih rendah dibandingkan KPR dengan tenor 15 atau 20 tahun untuk nilai pinjaman yang sama.

Siapa yang Bisa Mengajukan KPR 40 Tahun?

Salah satu pertanyaan paling praktis yang langsung muncul adalah: siapa yang memenuhi syarat untuk mengajukan KPR dengan tenor sepanjang ini?

Berdasarkan kerangka kebijakan yang berlaku, beberapa ketentuan umum yang perlu dipenuhi antara lain sebagai berikut.

Batasan usia menjadi faktor kunci dalam KPR tenor panjang. Bank umumnya mensyaratkan bahwa usia debitur saat KPR lunas tidak boleh melebihi 70 tahun (beberapa bank menetapkan 65 tahun). Artinya, untuk bisa mengambil KPR 40 tahun hingga lunas, kamu idealnya mengajukan saat berusia maksimal 25 hingga 30 tahun.

Penghasilan yang memadai dengan rasio cicilan terhadap penghasilan yang sehat. Umumnya bank mensyaratkan total cicilan tidak melebihi 30 hingga 35 persen dari penghasilan bersih bulanan.

Riwayat kredit yang baik dengan BI Checking atau SLIK OJK yang bersih tanpa catatan kredit bermasalah.

Properti yang memenuhi syarat agunan, termasuk memiliki sertifikat yang jelas (SHM atau HGB) dan kondisi fisik yang layak sebagai jaminan.

Simulasi Cicilan KPR 40 Tahun vs Tenor Lebih Pendek

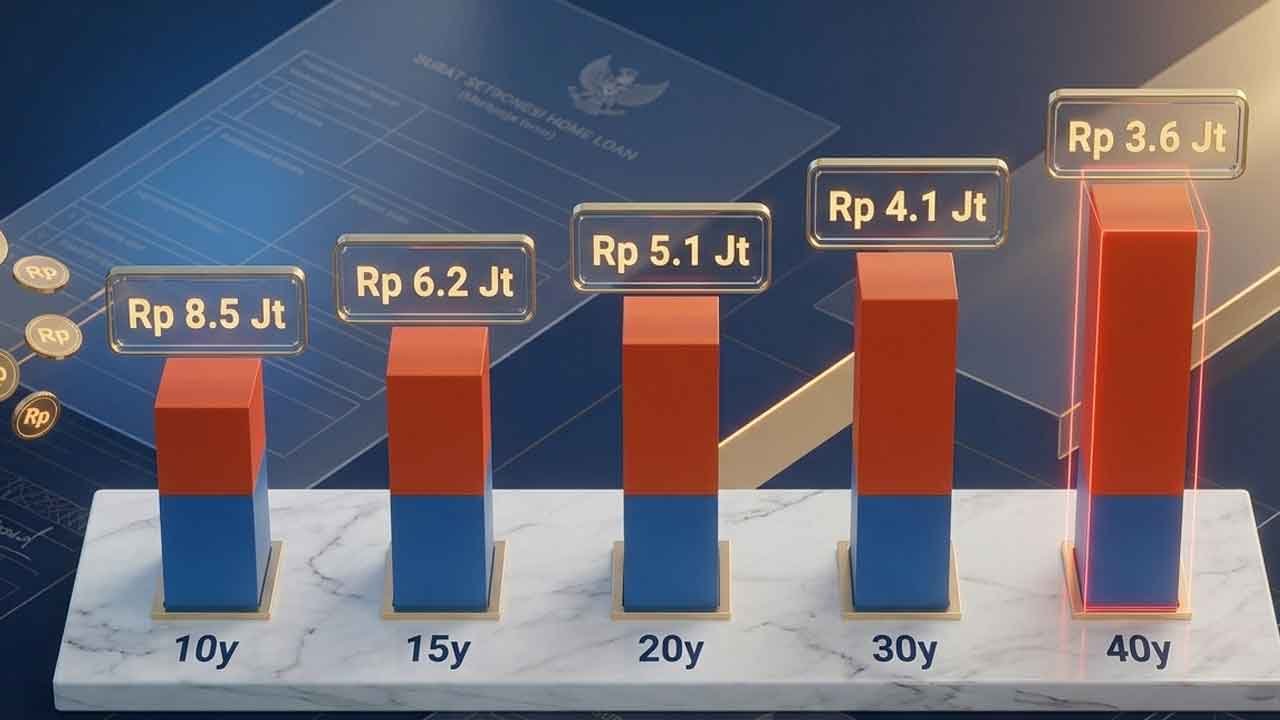

Untuk memahami dampak nyata dari tenor 40 tahun, berikut simulasi perbandingan cicilan dengan nilai pinjaman yang sama namun tenor berbeda. Simulasi ini menggunakan asumsi suku bunga tetap 7% per tahun untuk memudahkan perbandingan, meskipun dalam praktiknya suku bunga KPR konvensional bersifat floating setelah periode fixed awal berakhir.

Nilai pinjaman: Rp 500.000.000

| Tenor | Cicilan Per Bulan (Est.) | Total Pembayaran | Total Bunga Dibayar |

|---|---|---|---|

| 10 tahun | Rp 5.805.000 | Rp 696.600.000 | Rp 196.600.000 |

| 15 tahun | Rp 4.494.000 | Rp 808.920.000 | Rp 308.920.000 |

| 20 tahun | Rp 3.876.000 | Rp 930.240.000 | Rp 430.240.000 |

| 30 tahun | Rp 3.327.000 | Rp 1.197.720.000 | Rp 697.720.000 |

| 40 tahun | Rp 3.106.000 | Rp 1.490.880.000 | Rp 990.880.000 |

Dari tabel di atas, beberapa hal langsung terlihat dengan jelas.

Perbedaan cicilan antara tenor 20 tahun dan 40 tahun hanya sekitar Rp 770.000 per bulan, atau kurang dari Rp 26.000 per hari. Ini mungkin terasa kecil namun di situlah kuncinya, selisih yang kecil inilah yang membuat banyak orang yang sebelumnya tidak lolos syarat penghasilan untuk KPR 20 tahun kini bisa memenuhi syarat untuk KPR 40 tahun.

Namun di sisi lain, total bunga yang dibayarkan pada tenor 40 tahun hampir mencapai Rp 1 miliar, hampir dua kali lipat nilai pinjaman pokoknya. Dibandingkan dengan tenor 20 tahun, kamu membayar bunga tambahan sekitar Rp 560 juta hanya karena memilih tenor yang lebih panjang.

Keuntungan KPR 40 Tahun

1. Cicilan Bulanan yang Lebih Ringan

Ini adalah keunggulan utama dan paling langsung dirasakan. Cicilan yang lebih kecil memberikan ruang napas finansial yang lebih besar setiap bulannya, memungkinkan keluarga mengalokasikan sisa penghasilan untuk kebutuhan lain seperti pendidikan anak, tabungan darurat, atau investasi lainnya.

2. Akses kepemilikan Rumah yang Lebih Luas

Dengan cicilan yang lebih rendah, lebih banyak kelompok masyarakat yang bisa memenuhi syarat debt-to-income ratio yang ditetapkan bank. Ini secara langsung memperluas akses kepemilikan rumah, terutama bagi generasi muda dengan penghasilan yang masih dalam tahap berkembang.

3. Kemampuan Membeli Properti dengan Nilai Lebih Tinggi

Dengan anggaran cicilan bulanan yang sama, KPR 40 tahun memungkinkan kamu untuk mengajukan pinjaman dengan nilai yang lebih besar, artinya bisa memilih properti di lokasi yang lebih strategis atau dengan spesifikasi yang lebih baik.

4. Fleksibilitas Finansial Jangka Pendek

Cicilan yang lebih ringan memberikan buffer finansial yang sangat berharga, terutama pada tahun-tahun awal kepemilikan ketika pengeluaran rumah tangga cenderung lebih tinggi karena biaya furnishing, renovasi, atau kelahiran anak.

Baca Juga: Penjelasan Lengkap BPHTB untuk Tanah dan Bangunan: Dasar Hukum, Cara Hitung, dan Tips Menguranginya

Risiko dan Kekurangan KPR 40 Tahun yang Wajib Dipahami

1. Total Bunga yang Dibayarkan Jauh Lebih Besar

Ini adalah konsekuensi terbesar yang harus diterima. Seperti terlihat pada simulasi di atas, memilih tenor 40 tahun dibandingkan 20 tahun bisa berarti membayar ratusan juta rupiah lebih banyak hanya untuk komponen bunga. Ini adalah uang nyata yang keluar dari kantongmu selama empat dekade.

2. Beban Utang yang Menemani Hampir Seluruh Usia Produktif

Bayangkan mengambil KPR di usia 25 tahun dengan tenor 40 tahun. Artinya kamu baru bebas dari cicilan di usia 65 tahun, tepat di masa pensiun. Seluruh usia produktif dan masa membangun karirmu akan diiringi oleh kewajiban cicilan ini, yang bisa membatasi fleksibilitas finansial dalam jangka panjang secara signifikan.

3. Risiko Perubahan Kondisi Keuangan Jangka Panjang

Empat puluh tahun adalah rentang waktu yang sangat panjang. Banyak hal bisa berubah secara drastis: karir yang terganggu, bisnis yang mengalami kesulitan, kondisi kesehatan yang menurun, perubahan tanggungan keluarga, hingga kondisi ekonomi makro yang tidak bisa diprediksi. Semakin panjang komitmen keuangan, semakin besar paparan terhadap berbagai risiko kehidupan yang tidak terduga.

4. Risiko Suku Bunga Floating pada KPR Konvensional

Kebanyakan KPR konvensional hanya memberikan suku bunga tetap (fixed) pada 1 hingga 5 tahun pertama, setelah itu suku bunga berubah mengikuti kondisi pasar (floating). Dalam jangka waktu 40 tahun, suku bunga bisa mengalami fluktuasi yang sangat signifikan, berpotensi membuat cicilan naik jauh di atas proyeksi awal yang kamu buat saat pertama mengajukan.

5. Aset yang Lama “Menjadi Milik Sendiri” Secara Ekonomis

Pada tahun-tahun awal KPR, sebagian besar cicilan bulananmu sebenarnya adalah pembayaran bunga, bukan pokok pinjaman. Ini berarti proses pelunasan pinjaman pokok berjalan sangat lambat di awal, sehingga nilai ekuitas (equity) yang benar-benar menjadi milikmu bertumbuh dengan sangat lambat dalam jangka pendek hingga menengah.

KPR 40 Tahun Konvensional vs KPR Syariah 40 Tahun

Dengan persetujuan tenor 40 tahun, pertanyaan berikutnya yang relevan bagi banyak masyarakat Muslim Indonesia adalah: apakah tersedia dalam skema syariah?

| Aspek | KPR Konvensional 40 Tahun | KPR Syariah 40 Tahun |

|---|---|---|

| Dasar akad | Pinjaman berbunga | Murabahah atau Musyarakah Mutanaqishah |

| Cicilan | Bisa berubah (floating setelah fixed period) | Tetap sejak awal hingga lunas |

| Bunga atau margin | Bunga yang bisa naik | Margin tetap yang disepakati di awal |

| Status hukum Islam | Mengandung potensi riba | Halal sesuai fatwa DSN-MUI |

| Kepastian finansial | Kurang pasti jangka panjang | Lebih pasti karena cicilan tetap |

| Ketersediaan | Sudah tersedia luas | Mulai dikembangkan bank syariah |

Untuk masyarakat Muslim, KPR Syariah dengan tenor panjang sebenarnya menawarkan keunggulan tambahan yang sangat signifikan: kepastian cicilan tetap dari hari pertama hingga hari terakhir, tanpa risiko kenaikan cicilan akibat fluktuasi suku bunga yang tidak bisa diprediksi. Ini membuat perencanaan keuangan jangka panjang menjadi jauh lebih terukur dan tenang.

Syarat Pengajuan KPR 40 Tahun: Dokumen yang Perlu Disiapkan

Meskipun persyaratan detail bisa berbeda antar bank, berikut adalah dokumen standar yang umumnya dibutuhkan untuk pengajuan KPR tenor panjang.

Dokumen identitas dan personal:

- KTP pemohon dan pasangan (jika sudah menikah)

- Kartu Keluarga (KK)

- Akta Nikah atau Akta Cerai (jika relevan)

- NPWP pribadi

Dokumen penghasilan:

- Slip gaji 3 bulan terakhir (untuk karyawan)

- Surat Keterangan Kerja dan Surat Pengangkatan Karyawan

- Rekening koran atau tabungan 3 hingga 6 bulan terakhir

- SPT Tahunan PPh Orang Pribadi tahun terakhir

- Laporan keuangan usaha 2 tahun terakhir (untuk wiraswasta)

- Surat Izin Usaha (untuk wiraswasta)

Dokumen properti:

- Fotokopi sertifikat tanah (SHM atau HGB)

- Fotokopi IMB atau PBG (Persetujuan Bangunan Gedung)

- Fotokopi SPPT PBB tahun terakhir

- Denah atau gambar bangunan

Siapa yang Sebaiknya Memilih KPR 40 Tahun?

Tidak semua orang cocok dengan KPR 40 tahun. Berikut panduan praktis untuk menentukan apakah skema ini tepat untuk situasimu.

KPR 40 tahun bisa menjadi pilihan yang tepat jika:

- Kamu berusia muda (di bawah 30 tahun) sehingga tenor panjang tidak membebani masa pensiun

- Penghasilanmu saat ini cukup untuk cicilan 40 tahun namun belum memenuhi syarat untuk tenor yang lebih pendek

- Kamu memiliki rencana untuk melakukan pelunasan dipercepat di masa depan saat penghasilan meningkat

- Kamu mengutamakan fleksibilitas arus kas bulanan daripada minimalisasi total bunga

Pertimbangkan tenor yang lebih pendek jika:

- Kamu sudah berusia di atas 35 tahun karena tenor 40 tahun akan membebani masa pensiun

- Penghasilanmu sudah cukup untuk memenuhi syarat tenor 20 hingga 30 tahun

- Kamu memiliki toleransi risiko yang rendah terhadap komitmen keuangan jangka sangat panjang

- Kamu lebih mengutamakan minimalisasi total biaya dibandingkan kemudahan cicilan bulanan

Tips Cerdas Mengoptimalkan KPR 40 Tahun

Jika setelah mempertimbangkan semua aspek kamu memutuskan untuk menggunakan KPR 40 tahun, berikut strategi untuk memaksimalkan manfaatnya.

1. Manfaatkan Fasilitas Pelunasan Dipercepat

Hampir semua produk KPR memungkinkan pembayaran ekstra atau pelunasan sebagian dari pinjaman pokok. Setiap kali kamu mendapat bonus, THR, atau penghasilan tambahan, alokasikan sebagian untuk membayar pokok KPR lebih cepat dari jadwal. Ini akan memangkas tenor aktual dan total bunga yang harus dibayar secara signifikan.

2. Pilih Tenor Panjang tapi Targetkan Lunas Lebih Cepat

Gunakan KPR 40 tahun sebagai “safety net” finansial, bukan sebagai komitmen penuh 40 tahun. Ambil tenor panjang untuk mendapat cicilan rendah, tapi targetkan untuk melunasinya dalam 20 hingga 25 tahun melalui pembayaran ekstra yang konsisten.

3. Pertimbangkan Refinancing di Masa Depan

Setelah beberapa tahun, jika kondisi keuanganmu membaik signifikan, pertimbangkan untuk refinancing ke tenor yang lebih pendek dengan suku bunga yang mungkin lebih kompetitif saat itu.

4. Pilih KPR Syariah untuk Kepastian Cicilan

Untuk menghilangkan risiko kenaikan cicilan akibat suku bunga floating dalam jangka 40 tahun, KPR Syariah dengan akad murabahah yang memiliki margin tetap adalah pilihan yang jauh lebih dapat diandalkan untuk perencanaan keuangan jangka panjang.

5. Jangan Lupakan Dana Darurat

Komitmen KPR 40 tahun membuat dana darurat menjadi jauh lebih kritis. Pastikan kamu memiliki dana darurat minimal 6 bulan nilai cicilan sebelum mengajukan KPR tenor panjang apapun.

Perkembangan Terkini: Bank Mana yang Sudah Menawarkan KPR 40 Tahun?

Sejak kebijakan ini disetujui, beberapa bank besar di Indonesia mulai mengembangkan produk KPR dengan tenor hingga 40 tahun. Perkembangan ini masih berlangsung dan terus berkembang, sehingga disarankan untuk selalu mengecek informasi terbaru langsung ke bank yang kamu minati karena ketentuan, syarat, dan ketersediaan produk bisa berubah sewaktu-waktu.

Secara umum, yang perlu kamu bandingkan antar bank saat memilih produk KPR 40 tahun adalah suku bunga fixed period dan besarnya, suku bunga floating setelah fixed period berakhir, biaya provisi dan administrasi, ketentuan pelunasan dipercepat dan ada tidaknya penalti, serta asuransi jiwa dan asuransi properti yang wajib disertakan.

KPR 40 Tahun adalah Alat, Bukan Tujuan

KPR 40 tahun adalah instrumen yang bisa sangat membantu atau justru memberatkan, tergantung pada bagaimana kamu menggunakannya dan seberapa matang perencanaanmu.

Sebagai alat untuk membuka akses kepemilikan rumah bagi lebih banyak keluarga Indonesia, kebijakan ini patut diapresiasi. Namun sebagai komitmen keuangan pribadi yang akan berlangsung empat dekade, ia menuntut pemahaman yang mendalam, perencanaan yang sangat matang, dan pertimbangan yang jauh melampaui sekadar “cicilan bulanannya lebih kecil.”

Ambil tenor yang paling sesuai dengan kondisi dan tujuan keuangan jangka panjangmu, bukan semata-mata yang paling ringan di bulan ini, karena keputusan KPR adalah salah satu keputusan keuangan terbesar yang akan kamu buat dalam hidup.

Kreasi Primaland menyediakan berbagai pilihan skema pembiayaan properti, termasuk opsi syariah dengan tenor fleksibel yang sesuai dengan kemampuan dan kebutuhan jangka panjangmu. Konsultasikan kebutuhan pembiayaanmu bersama tim kami secara gratis, tanpa tekanan, dan dengan penjelasan yang transparan.